フードパンダが日本事業を売却することが決定した関係で、2022年1月31日をもってサービスが終了することが決定しました。

フードパンダの売却については「フードパンダ日本事業を売却!買収する企業はどこ?」という記事で詳しく解説しております。

この記事では、foodpanda(フードパンダ)の配達員の保険/補償制度について解説します。

・フードパンダの配達員に保険はあるの?

・どのような場合に保険が適用されるの?

・補償金額は?

・任意保険は必要?

結論!!

任意保険の加入を推奨します!!

フードパンダの補償制度ではカバーできないシーンが結構あります。。

フードパンダには配達員に対して、対人・対物・自分への傷害保証制度が用意されていますが、条件が限定的なので万が一のことを考えると任意保険はあった方がいいでしょう。

■foodpandaの紹介キャンペーンについて

foodpandaが2022年1月31日にサービスを終了させる関係で、紹介キャンペーンも2021年12月24日に終了となりました。

フードデリバリーの紹介キャンペーンを探している方には、Woltへの登録をおすすめします。

★Wolt配達パートナー紹介コード★

WRC264375

フードデリバリーサービスのWolt(ウォルト)紹介コードを利用して登録すると、対象都市にて最大で25,000円キャッシュバック!

当ブログ限定で紹介報酬を配達員に還元しています!

14日以内に15回数配達するだけでCB!超簡単です!

時期によってキャンペーンの特典が異なるので注意!

| 条件① | 1. 紹介コード「WRC264375」を入力してWolt配達パートナーに登録 2.アカウント有効後「14日以内」に「15回配達」完了する |

| 条件② | 当ブログの公式LINEを追加していただき、条件①を完了したら「達成しました」と連絡する ※達成の確認が取れ次第CBいたします。 |

![]()

フードパンダ配達員の保険/補償について

フードパンダ配達員には配達中の対人・対物・自身への傷害補償制度が用意されています。

補償内容一覧表↓↓

■対人・対物賠償責任(相手にケガを負わせたり、物を破損した場合)

| 給付内容 | 補償限度額 |

| 対人・対物賠償責任 | 最大1億円 |

■傷害補償(自身が傷害を負った場合)

| 給付内容 | 補償限度額(1名あたり、1事故あたり) |

| 医療見舞金 | 最大30万円 |

| 死亡見舞金 葬式費用見舞金 |

最大1,000万円 最大100万円 |

| 後遺障害見舞金 | 最大1,000万円 |

| 入院見舞金 | 60日を上限として、1日あたり7,500円 |

上記の補償は「配達中」のみ適用されます。

フードパンダが定義している「配達中」とは以下の通りです。

「配達中」とは、パンダライダーが本サービスのアプリケーション(ロードランナー・アプリケーションあるいはパンダライダーアプリケーション)上で商品の配達業務を受諾した時から、当該商品の配達先(カスタマー)への配達を完了するまでの間をいう。ただし「配達中」に配達にかかる商品の注文がキャンセルされた場合は、そのキャンセル時点までを「配達中」とする。

引用:「パンダライダー向け見舞金支給規定」より

つまり、配達が完了してから次の配達依頼が入るまでの間の事故は傷害補償制度の対象外となります。

例えば、配達先が市街地から離れていて、次の注文を取るために市街地へ移動する間に事故が起きた場合はフードパンダは補償してくれません。

フードパンダは配達中の補償はそれほど不十分という訳ではないのですが、稼働している時間を全て補償してくれないというのが不安な点です。

フードパンダの配達をする限り、注文を待っている時間は絶対に発生するので、任意保険に入り自己防衛をすることを強くオススメします!

フードパンダ配達員にオススメの任意保険

フードパンダ配達員の傷害補償制度は、注文を待っている時間の事故を補償してくれません。

なので、任意保険への加入をオススメします!

任意保険には「業務型」と「日常型」の2種類があるのですが、フードパンダの傷害補償制度の場合、業務中の補償はされているので「日常型」の保険に入ることがオススメです。

日常型の任意保険に加入することで、注文を受けている時間も、注文を待機している時間も両方とも補償されるようになります。

個人的には少なくとも損害賠償保険(相手の怪我に対する保険)は、加入必須だと考えています。

万が一、注文を待っている間に対人の事故を起こしたら、とんでもない金額賠償責任が発生するので。

当ブログ推奨の補償内容は以下の通りです。

フードパンダ自転車配達員にオススメの任意保険

フードパンダの自転車配達員には下記の保険がオススメです。

LINE保険

合計:毎月190円

万が一のことを考えると、毎月190円で守れるのであれば、必ず加入することを推奨します!

それでは、一つずつ説明します。

自分以外への補償(自転車配達員)

自分以外への補償は、下記の補償内容を推奨してます。

そこで、当ブログでは下記の保険をおススメします。

業務外の補償:LINE自転車保険 か au損保のBycle

LINE自転車ライフ安心保険(業務外対応)

LINE自転車ライフ安心保険は、トークアプリLINEが運営する自転車保険です。

こちらの保険は、業務外(注文依頼を受けてから、届けるまで以外の待機中など)をカバーする保険となっております。

最大のメリットは保険適用までのスピード感で、翌日の0時から保険を適用することができます。

プランは2つです!

- 自転車ライフ安心保険:月190円

- 自転車ライフ安心保険+:月380円

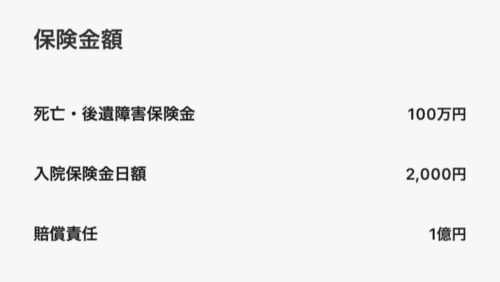

最低190円/月で賠償責任最大一億円の他、ご自身の入院補償も2,000円と少額ですが、付与されます。

但し、「業務以外」で適用される保険なので、配達中の事故には適用することができません。

お申込み・詳細に関しては、ラインアプリからもしくは、「LINE保険ホームページ」をご覧ください。

au損保のBycle(日常型)

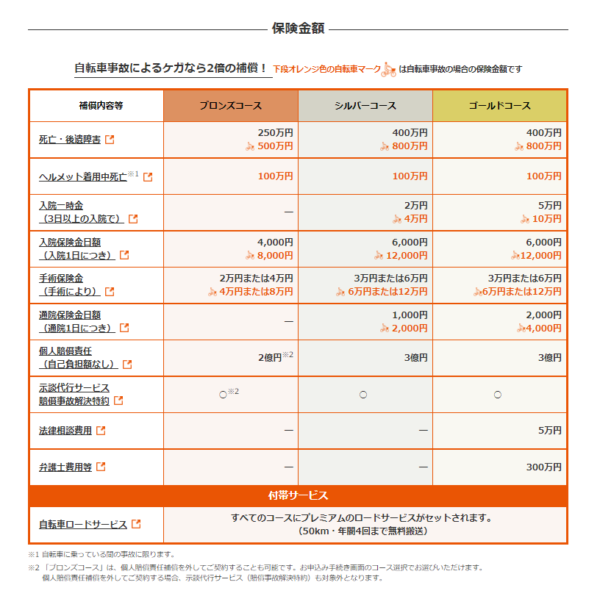

au損保のBycleは、業務外(注文依頼を引き受けてない時間)での事故などによる損害を補償してくれる保険です。

ブロンズコース:毎月340円

シルバーコース:毎月590円

ゴールドコース:毎月1,130円

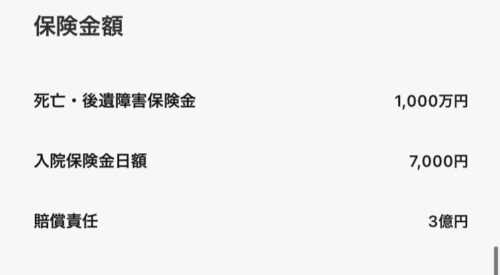

ブロンズコースでも個人賠償責任が2億円ついているので安心できますね。

人生終りかねないのが、相手を怪我させた時なので、自分の保証はそこまで手厚くなくてもよいという人は、ブロンズコースで良いかと思います。

お申込み・詳細に関しては、「au損保ホームページ」をご覧ください。

フードパンダのバイク・軽貨物配達員にオススメの保険

フードパンダのバイク・軽貨物の配達員にオススメの保険は以下の通りです。

業務用のバイク保険+自賠責保険

合計:年間20,000円~(排気量や年齢、保証内容で変わる)

上記の保険に加入することで業務中も業務外も、事故による自分のケガと相手のケガを全て守ることができます。

万が一のことを考えると、毎月2,000円で守れるならお得です!

バイク・軽貨物の任意保険

バイク・軽貨物の保険は非常に多くの種類がラインナップされているので、どの保険がコスパに優れているかはその時々で異なります。

また、バイク、軽貨物の業務用も対象となる保険は、業務外も業務内も対象になるので、自転車のように2つ加入する必要はありません。

『保険の窓口インズウェブ』で無料で一括比較ができますので試してみましょう!

業務用で比較する事も可能です。

まとめ:フードパンダ配達員の保険/補償について

フードパンダ配達員の保険/補償のポイントは以下の通りです。

・フードパンダには、業務内の事故に対する傷害補償制度はある。

・業務外に保証される、損害保険はマジで入ったほうがいい!

・自分への保証も手厚くしたいのであれば、労災に加入しよう。

この記事を読んで保険や補償についての不安がなくなり、フードパンダの配達員を始めてみようと思った方にお得な登録方法のご案内です!

※招待リンクから登録ページに移動すると自動的に招待コードが入力されているので、必ず下記のリンクから配達員登録をしてください。

■foodpandaの紹介キャンペーンについて

foodpandaが2022年1月31日にサービスを終了させる関係で、紹介キャンペーンも2021年12月24日に終了となりました。

配達員の紹介キャンペーンを探している方は、Woltの特典を確認してみましょう。

★Wolt配達パートナー紹介コード★

WRC264375

フードデリバリーサービスのWolt(ウォルト)紹介コードを利用して登録すると、対象都市にて最大で25,000円キャッシュバック!

当ブログ限定で紹介報酬を配達員に還元しています!

14日以内に15回数配達するだけでCB!超簡単です!

時期によってキャンペーンの特典が異なるので注意!

| 条件① | 1. 紹介コード「WRC264375」を入力してWolt配達パートナーに登録 2.アカウント有効後「14日以内」に「15回配達」完了する |

| 条件② | 当ブログの公式LINEを追加していただき、条件①を完了したら「達成しました」と連絡する ※達成の確認が取れ次第CBいたします。 |

![]()

■foodpandaの関連記事はこちら

コメント